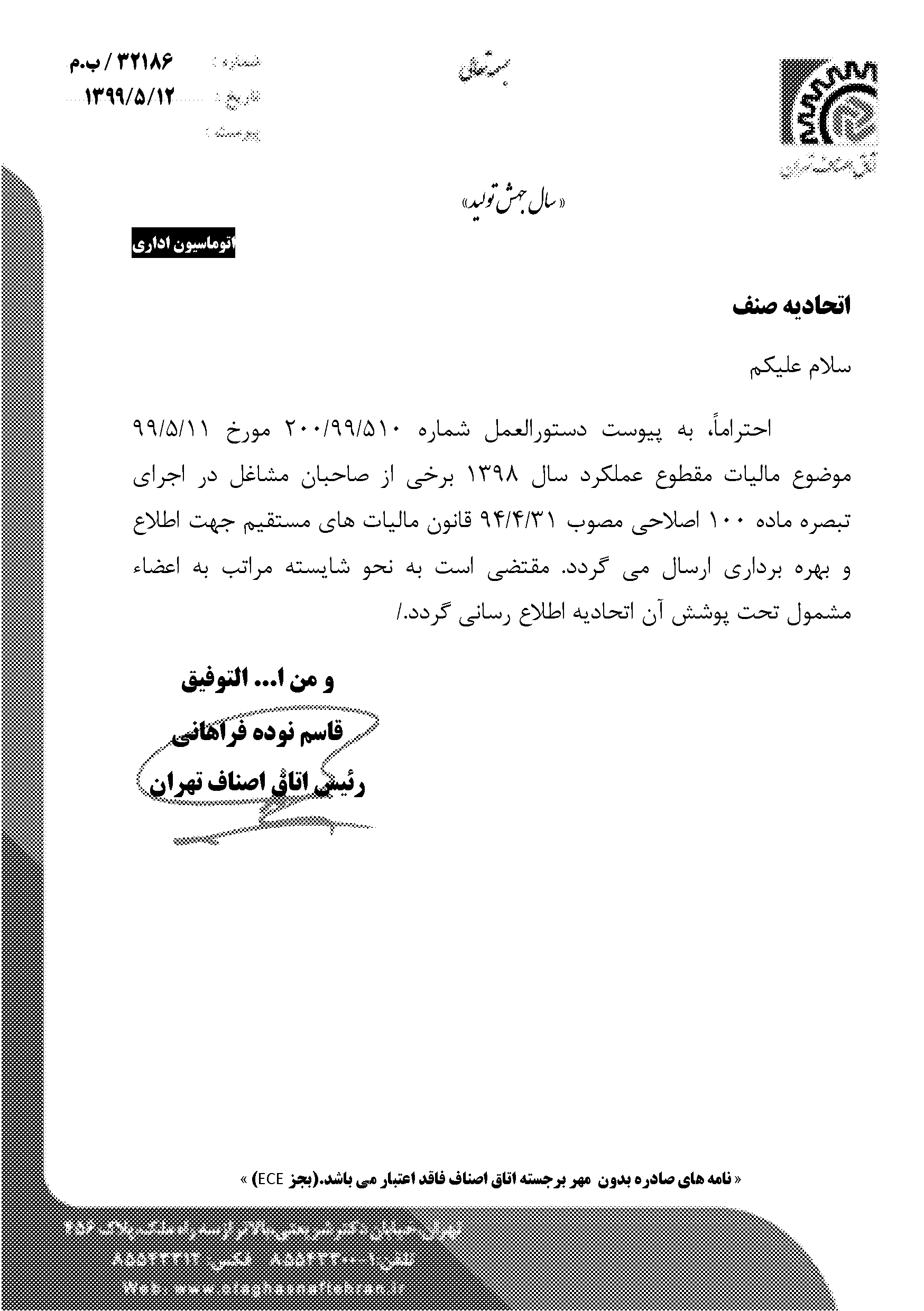

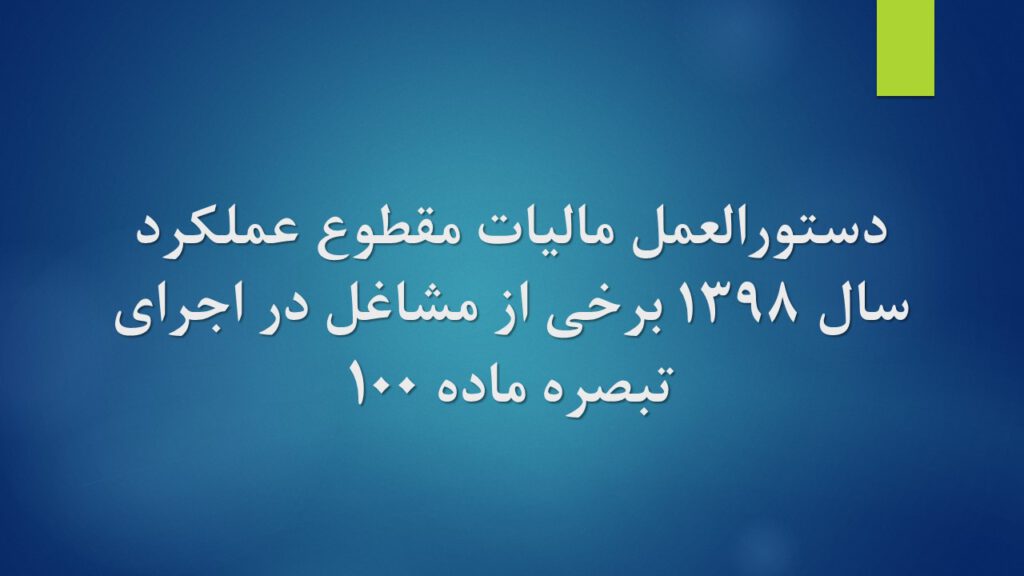

بنا به اختیار حاصل از تبصره ماده (۱۰۰) اصلاحی مصوب ۱۳۹۴/۰۴/۳۱قانون مالیات های مستقیم و با توجه به بند (ه) تبصره (۸) قانون بودجه سال ۱۳۹۸ و مصوبات ستاد ملی مبارزه با بیماری کرونا و به منظور تکریم مؤدیان، تسهيل وصول مالیات و ایجادهماهنگی و وحدت رویه در تعیین مالیات عملکرد سال ۱۳۹۸ برخی از صاحبان مشاغل ( به استثنای صاحبان مشاغل گروه اول ماده (۲) آیین نامه اجرایی موضوع ماده (۹۵) قانون فوق موضوع بخشنامه شماره 200/94/118 مورخ 1394/12/09)، مقرر می دارد:

الف – مشمولین تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحیه مصوب ۱۳۹۴/۰۴/۳۱

١- تمامی صاحبان مشاغل گروه های دوم و سوم موضوع ماده (۲) آیین نامه اجرایی موضوع ماده (۹۵) قانون فوق که مجموع فروش کالا و ارائه خدمات آن ها در سال ۱۳۹۸ حداکثر سی برابر معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم (مبلغ ۹.۹۰۰.۰۰۰.۰۰۰ ریال) بوده مشمول این دستورالعمل می باشند و در صورت تکمیل و ارسال فرم موضوع این دستورالعمل حداکثر تا پایان مرداد ماه سال 1399 فرم مذکور در سامانه سازمان امورمالیاتی کشور قرار داده خواهد شد) از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم اصلاحیه مصوب 1394/04/31 و تسلیم اظهارنامه مالیاتی معاف می شوند

۱- ۱- صاحبان مشاغلی که بر مبنای موضوع فعالیت و با استقرار محل فعالیت با دارا بودن مجوز فعالیت از مراجع ذیصلاح در عملکرد سال ۱۳۹۷ مشمول برخورداری از معافیت مالیاتی با نرخ صفر مالیاتی بوده اند، مشروط به حفقل ضوابط معاقبت با نرح صفرمالیاتی در طی سال ۱۳۹۸ ، می توانند از مزایای این دستورالعمل استفاده نموده و عدم ارائه اظهارنامه مالیاتی در موعد مقرر موجب لغو معافیت آنها نخواهد شد. بدیهی است مفاد بندهای (۵) و (۶) این دستورالعمل برای این گونه مؤدیان نیز جاری بوده و در صورت خروج موردی از شمول مفاد تبصره ماده ۱۰۰ قانون مالیات های مستقیم، علاوه بر موارد مذکور در بندهای ۵ و۶ این دستورالعمل، از هر گونه معافیت مالیاتی با نرخ صفرمالیاتی محروم خواهند شد.

ب- نحوه تعیین مالیات مقطوع و پرداخت آن : ۲- مالیات صاحبان مشاغل بر مبنای مالیات قطعی عملکرد سال ۱۳۹۷ به شرح زیر ….